Exit in Public #13: Rampar com aquisições, a história da Ramper como buy-side em dois processos de M&A 📖

R$ 9M de funding, duas aquisições em um ano, aprendizados como comprador no early stage e a tese de construir o stack completo de marketing e vendas B2B.

O Exit in Public é uma iniciativa pessoal que visa abrir a caixa preta dos exits tech com fundadores, investidores, colaboradores e quem mais possa se interessar sobre o assunto.

Se você gostar do conteúdo, não deixe de compartilhar e se inscrever!

Se está procurando pelos dados e exits tech LatAm em um único lugar, acessível e de fácil uso, conheça o Painel de Deals.

⚠️ O prazo para se inscrever na lista de espera do Painel de Deals é até segunda-feira (06/02) ao final do dia (23h59). Os inscritos terão acesso a uma oferta promocional exclusiva para early users!

Não perca tempo e se inscreva! ⚠️

Fala, turma! 👋

Toda vez que vejo uma aquisição sendo anunciada, uma mesma pergunta me vem à mente: qual a história por trás desse deal?

A história de quem compra, de quem vende, de quem apoia, de quem investe, de quem compete, de quem trabalha nessas empresas, de mercado… São várias lentes para explorar.

Muitas vezes, por conta da importância estratégica por trás desses movimentos, essas histórias acabam ficando reservadas apenas aos participantes diretos delas.

Já falei outras vezes, mas reforço uma crença que tenho: compartilhar essas histórias é algo que precisamos fazer mais. Mas compartilhar abrindo o capô, dando detalhes e indo além do protocolar, é um ato de coragem e de give back, com um forte efeito multiplicador.

Esse espírito tem tudo a ver com o Exit in Public, que busca abrir a caixa preta dos Exits Tech.

E foi nesse contexto que eu conheci o Ricardo, fundador e CEO da Ramper.

O Ricardo é leitor da Exit in Public e presenteou os demais leitores compartilhando, gentilmente e em detalhes, sua vivência depois de passar por dois M&As, em um curto intervalo de tempo, como comprador.

O resultado ficou muito bacana! Acredito que vocês vão gostar. Boa leitura!

TL;DR:

Apesar de cada transação ser uma transação, com suas particularidades e desafios. Há, no geral, um fluxo macro que é comum a todas elas.

A tese de aquisições da Ramper veio como uma evolução natural da sua estratégia de construir um stack completo em marketing e vendas B2B, buscando trazer produtos maduros, validados pelo mercado e adjacentes ao produto principal de prospecção outbound, que já tinha boa tração.

M&A é um processo que demanda confiança. Confiança demanda tempo para ser estabelecida. E se não há confiança, não há deal.

Uma negociação de M&A não envolve apenas fatores racionais. O emocional tem um peso relevante.

Em termos de estrutura, o modelo vencedor envolveu um mix de dinheiro, ações e earn out.

Para evitar ruídos, que possam prejudicar a captura do valor planejada, gerenciar e buscar eliminar incertezas é fundamental. Isso começa com comunicações claras e transparentes com todas as partes relacionadas, como clientes, time e mercado.

Passar por uma aquisição já rende aprendizados valiosos, duas então…

Não subestime os desvios de rotas e o acaso. O plano precisa prever cenários não tão positivos.

Estar na cadeira de comprador nessas duas operações deu ao Ricardo uma visão privilegiada sobre o futuro.

Da gênesis da Ramper às aquisições.

A história da Ramper começa muito antes da sua efetiva criação com as experiências do seu fundador, o Ricardo, que começou sua carreira em 2006, na área de marketing dentro do mercado de software.

De lá pra cá, não saiu mais dessa indústria, o que deu a ele a oportunidade de ver o nascimento de conceitos, que hoje fazem parte do dia a dia de qualquer empresa - especialmente de tecnologia - como inbound, outbound, inside sales e customer success.

Mais do que isso, as horas de voo nesse mercado fez com que pudesse ver e viver as principais dores de marketing e vendas B2B, o que culminou com a fundação da sua primeira empresa em 2012, a Siteina, uma empresa de serviços de marketing para empresas de tecnologia.

Desenvolvimento de sites, produção de conteúdo, implementação de processos de vendas e, principalmente, geração de leads são exemplos de desafios em que a Siteina apoiou mais de uma centena de clientes B2B, surfando o boom do marketing digital no país.

Contudo, quatro anos após a fundação e tentativas frustradas de lançar produtos SaaS, estava claro que o modelo da Siteina não escalava.

Ao todo, foram 5 anos de jornada, de acertos e erros, de altos e baixos. Período que deu ao Ricardo uma forte compreensão das dores dos clientes e o cenário de mercado.

Já em 2016, começou a investigar - com o conhecimento adquirido, com benchmarks de empresas norte-americanas early stage e sob a influência do livro Receita Previsível do Aaron Ross - a tese que daria origem à Ramper.

A tese era que apesar do papel-chave que o marketing digital desempenhava na geração de leads, ele por si só não era suficiente. Era preciso de outras ações, entre elas prospectar ativamente. O problema, contudo, é que isso era feito “na mão” pelos profissionais de vendas, como conta o Ricardo.

Em 2017, a Ramper é lançada com o objetivo de automatizar a prospecção B2B por meio de um software como serviço (SaaS).

No primeiro ano de operação da Ramper, a Siteina ainda desempenhava um papel importante, suportando o desenvolvimento da primeira versão do produto e a queima de caixa inerente a uma operação em estágio inicial.

Manter a operação de serviços foi essencial para pagar as contas e evitar diluição em estágio muito inicial, onde ainda existem muitas incertezas.

Já ao final de 2017, a Ramper apresentava indícios de tração com cerca de 100 clientes ativos. Foi então que o Ricardo levantou uma rodada pre-seed de R$ 1M com a Smart Money Ventures, com o objetivo de amadurecer o produto, construir o time e dar independência em relação à Siteina, fechando as operações desta e passando a se dedicar full-time à Ramper.

No início de 2020, a ideia era partir para a captação do seed, mas aí veio a pandemia e tudo mudou…

Depois de alguns meses de incerteza, a rodada finalmente saiu no final de 2020, com o anúncio feito ao mercado no início em 2021.

A Ramper trouxe a bordo a Domo Invest, com o follow-on da Smart Money Ventures, numa rodada de R$ 8M, com o objetivo de consolidar sua posição na frente de prospecção, mas também visando direcionar investimentos para novos experimentos em mercados adjacentes, de forma a tangenciar e cobrir de maneira mais completa a jornada de vendas B2B.

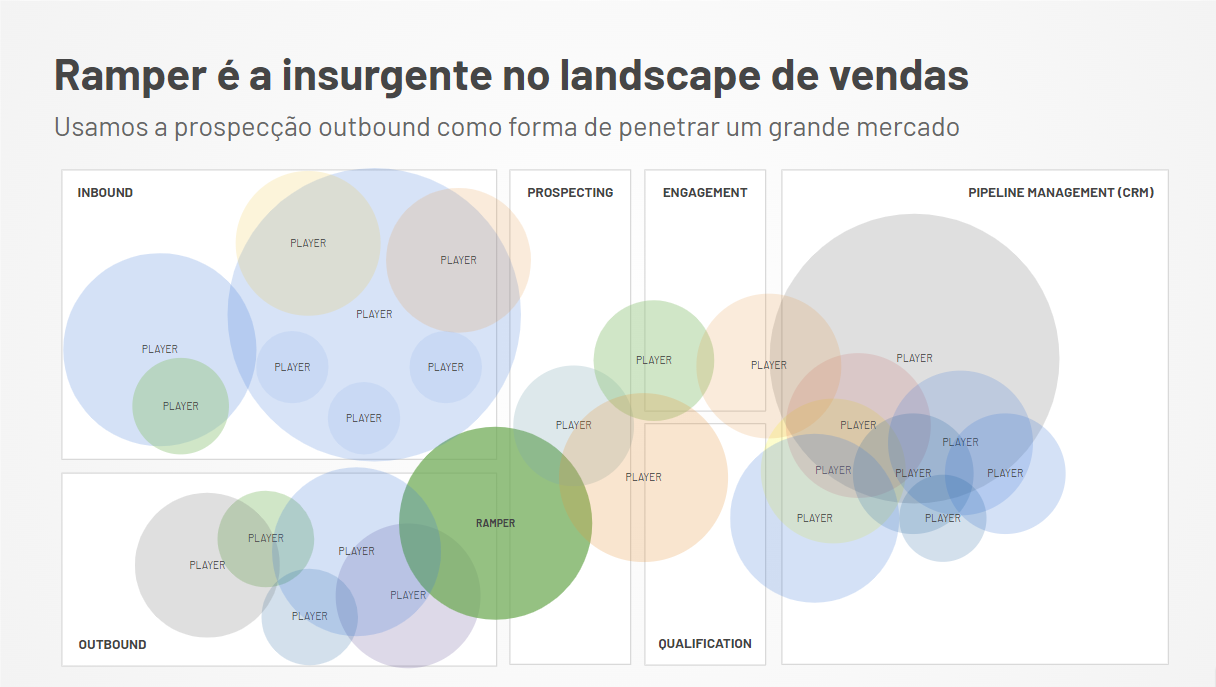

A visão era de se tornar o hub de leads B2B, fazendo com que 100% da geração de leads passassem pelo Ramper, gerando maior retenção e aumentando o mercado endereçável.

Ricardo conta que fazer aquisições (buy) não estava nos planos da rodada. O foco era, principalmente, em construir internamente (build) e seguir se relacionando com parceiros que trouxessem complementaridade à jornada (partner).

Com tudo, esse cenário começou a mudar na ao longo de 2021 para 2022, quando a estratégia amadureceu para a construção de um stack completo em marketing e vendas B2B e, também, o cenário de mercado indicava a existência de uma janela de liquidez - o que de fato se comprovou.

O entendimento foi que se quisessem, realmente, entrar nos mercados adjacentes com mais velocidade e com mais força - como inbound marketing e CRM, que são mercados já consolidados - o melhor caminho seria por meio de aquisições de produtos e times complementares e com know-how comprovados.

Antes de seguirmos, vale comentar que a decisão de fazer movimentos de M&A no early stage não é trivial.

Gosto muito da provocação que o Rodrigo Baer traz sobre o tema, tanto no seu canal Pergunte ao VC, quanto no podcast do M&A Talks. Vale a pena conferir.

No caso da Ramper, acho interessante como a pauta de M&As surgiu, como uma evolução natural da estratégia à medida que executava o plano, ponderando diversos fatores para que a tomada de decisão fosse feita com confiança.

Por trás dos deals, etapa por etapa.

Apesar de cada transação ser uma transação, com suas particularidades e desafios. Há, no geral, um fluxo macro que é comum a todas elas.

Com a Ramper isso não foi diferente.

Como comentamos, a tese de aquisições da Ramper veio como uma evolução natural da sua estratégia de construir um stack completo em marketing e vendas B2B, buscando trazer produtos maduros, validados pelo mercado e adjacentes ao produto principal de prospecção outbound, que já tinha boa tração.

Interessante mencionar o apoio que o Ricardo teve de seus investidores nessa etapa, dado que os gestores por trás da Smart Money Ventures e da Domo Invest foram empreendedores e tiveram - eles próprios além da experiência como investidores - casos de exit.

Esse conhecimento, aliado a validações com investidores de mercado, ajudou a dar clareza e confiança ao plano.

A visão de mercado era que a categoria de inbound marketing já tinha um player líder no Brasil - a RD Station -, enquanto que a de CRM era mais fragmentada e sem uma liderança clara. Além disso, na avaliação da Ramper, existia um espaço que ninguém estava ocupando de “solução completa” para empresas B2B.

Com a tese e esta visão em mãos, a Ramper partiu para o screening de potenciais targets.

Sempre tivemos um bom relacionamento com os fundadores e lideranças das empresas do nosso mercado, inclusive com os competidores. Com isso foi natural e bem aceito o nosso approach com alguns deles.

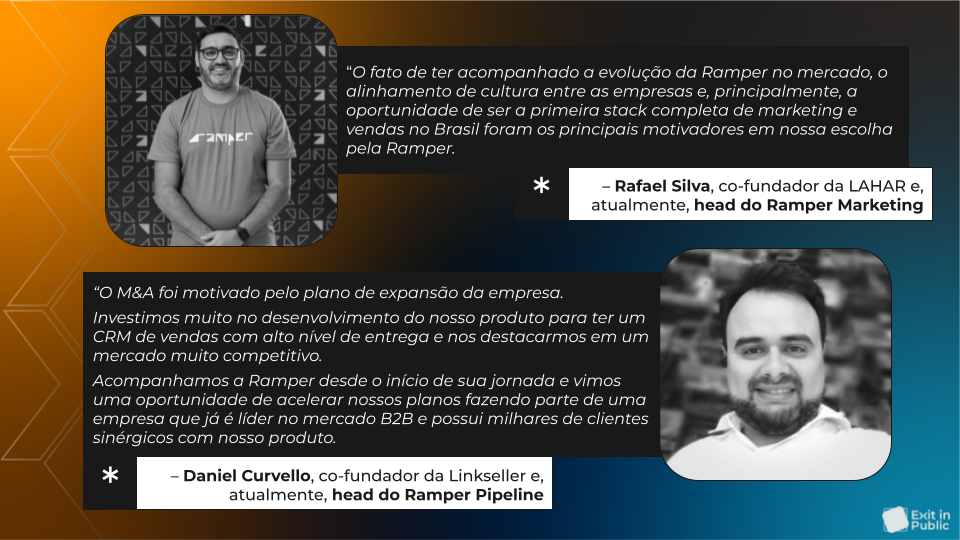

Mostramos nosso plano para os founders, entre eles os da LAHAR (software de automação de marketing) e da Linkseller (software de CRM de vendas), que apreciaram bastante e, então, abrimos as conversas.

No caso da LAHAR existia um fator muito estratégico que era a exclusividade dessa empresa. Além da RD Station, líder desse mercado no Brasil, a única empresa, na nossa avaliação, com produto em nível de maturidade similar era a LAHAR.

Eles não podiam ficar de fora do nosso plano.

Já no espaço de CRM, existiam algumas opções.

Pelo próprio ofício da Ramper, sempre estivemos muito próximos dos players de CRM e as conversas fluíram naturalmente. Optamos por fazer com a Linkseller, pois eles apresentavam o balanço perfeito entre maturidade de produto e um tamanho de empresa que cabia dentro do nosso plano de M&A.

— Ricardo Corrêa

Destaco dois fatores nessa fala. O primeiro diz respeito ao tema da proximidade prévia.

Seja a nível pessoal, profissional, conexões em comum ou de negócios, com ações de go-to-market conjuntas… essa proximidade não só facilita as conversas iniciais, mas todo o processo.

M&A é um processo que demanda confiança. Confiança demanda tempo para ser estabelecida. E se não há confiança, não há deal.

O segundo diz respeito ao “caber dentro do nosso plano de M&A”.

O senso comum aqui é interpretar isso apenas como preço e formas de pagamento. Mas vai além.

Por exemplo, um fundador com maior facilidade para se capitalizar para crescer por conta própria pode não se mostrar tão aberto a engajar em conversas de M&A se comparado com outros que podem estar tendo dificuldades.

O momento de mercado, de maior ou menor liquidez, também desempenha um papel importante.

O apetite ao risco - dado a jornada que cada um percorre, idade que cada um tem, contexto de vida, entre outros fatores - varia muito de fundador para fundador.

Tudo isso pode contribuir para uma empresa caber ou não no plano de M&A da outra…

Seguindo nas conversas, ficaram claras as sinergias potenciais em diversas esferas. Para ter uma ideia, a combinação da LAHAR e da Linkseller tinham o potencial de totalizar por volta de 20% do tamanho que a Ramper teria no pós-deal.

Só que uma negociação de M&A não envolve apenas fatores racionais. O emocional tem um peso relevante.

Destaque para alguns fatores que tiveram de ser equacionados para concretizar as transações:

Presença de uma boutique de M&A, o que pode ajudar, mas também traz complexidades adicionais a um deal nesse estágio, no qual a retenção e expectativas dos fundadores têm um peso importante e precisam ser apresentadas, em alguns momentos, sem o filtro de um intermediário;

Dado o estágio, a saída a curto prazo pode não ser interessante, o que traz o desafio de “vender” aos vendedores o sonho e, também, o desafio de desenhar incentivos financeiros e de governança que estejam alinhados com esse futuro.

Particularmente, eu aprendi muita coisa nesse processo. Por ser founder, consegui criar empatia com os fundadores que estavam vendendo suas empresas e, em vários momentos, consegui acalmar as conversas, bem como equacionar as questões dentro do que eu havia entendido como sendo as expectativas deles.

Jogamos aberto desde o início, o que facilitou muito a calibragem da proposta para algo exequível para nós e agradável para as adquiridas.

— Ricardo Corrêa

A essa altura, o racional e o mood por trás das aquisições já estão claros. Mas e a estrutura? Integração e o day after?

Em termos de estrutura, o modelo vencedor envolveu um mix de dinheiro, ações e earn out, no qual os times foram incorporados, os fundadores da LAHAR e Linkseller se tornaram lideranças e sócios da Ramper, seguindo à frente dos seus produtos - que deixam de existir como marcas standalone e passam a fazer parte do portfólio da compradora - com incentivos financeiros de longo prazo alinhados ao crescimento destes.

Para evitar ruídos, que possam prejudicar a captura do valor planejada, gerenciar e buscar eliminar incertezas é fundamental.

Isso começa com comunicações claras e transparentes com todas as partes relacionadas, como clientes, time e mercado.

Ricardo conta que investiram várias horas alinhando e realinhando expectativas, com o objetivo de desenhar uma estratégia de divulgação que transmitisse a confiança que os fundadores sentiam com o deal a todas as partes.

A comunicação para as equipes, a exceção de algumas lideranças-chave, aconteceu um dia antes do anúncio para o mercado. A ideia era evitar que as pessoas soubessem junto com o grande público, mas, ao mesmo tempo, evitar um intervalo muito grande, o que poderia gerar mais entropia ao processo.

Ricardo comunicou no all hands do time Ramper, convidando, em seguida, os times das empresas adquiridas para se juntar à reunião virtual, dado a distância física entre as empresas.

Depois do anúncio da segunda aquisição, realizaram um encontro presencial com toda a equipe, de modo a garantir o alinhamento estratégico entre todos.

O anúncio para o mercado foi orquestrado com press releases com veículos relevantes. Simultaneamente aos anúncios na imprensa, realizaram uma transmissão ao vivo no Youtube à base de clientes.

Teaser do anúncio da aquisição da LAHAR, que passou a se chamar Ramper Marketing

Teaser do anúncio da aquisição da Linkseller, que passou a se chamar Ramper Pipeline

Ricardo conta que, de forma geral, o anúncio foi bem recebido e evitaram realizar grandes mudanças de produto e atendimento no curto prazo para que não houvesse insegurança por parte dos clientes.

A ideia era manter no D+1 as empresas operando como antes, mas já começando a colocar em prática o plano de integração para que em 3~6 meses os clientes já começassem a sentir as mudanças positivas decorrentes das aquisições.

Para orquestrar tudo isso, nas duas aquisições, foram criados comitês internos, liderados pelos fundadores das adquiridas e pela diretoria da Ramper.

O objetivo era eliminar obstáculos, facilitar a comunicação, alinhar a estratégia… enfim, garantir que a transição fosse a mais suave possível.

Passar por uma aquisição já rende aprendizados valiosos, duas então…

Explorei com o Ricardo como foi sua preparação para conduzir esses processos, aprendizados que teve e, também, como essas aquisições impactaram a própria visão dele sobre um potencial exit no futuro.

Além do conhecimento dos meus investidores e do board, explorei o tema com founders da minha rede que já haviam passado por experiências, tanto de compra quanto de venda de empresas.

Fomos, também, privilegiados por já contar com fontes públicas de informação, como o próprio Exit in Public e o Painel de Deals, que torna disponíveis as transações públicas com valuations e múltiplos. Essas informações públicas foram muito educativas para os founders - eu, inclusive - calibrarem suas expectativas.

As conversas e negociações geraram tantos aprendizados que nós gravamos quase 10 episódios sobre exits para o Start Ups N’ Downs - um programa de podcast onde compartilhamos os aprendizados da jornada empreendedora - no final do ano passado.

— Ricardo Corrêa

No que diz respeito aos aprendizados, Ricardo avalia positivamente a escolha das adquiridas - que vem surpreendendo positivamente no pós-deal -, o timing das operações e a forma com que foi feita a condução dos processos.

O lado difícil, por outro lado, foi o tempo que as operações levaram para acontecer em relação ao planejado, o que atrasou toda captura esperada de sinergias.

Prever no cenário-base esse atraso é um dos aprendizados.

Outro aprendizado diz respeito ao fato que o alinhamento com os novos sócios tem que muito forte e transparente, ao ponto de estarem motivados não só para os dias bons, mas, principalmente, para os dias ruins.

Não subestime os desvios de rotas e o acaso. O plano precisa prever cenários não tão positivos.

Estar na cadeira de comprador nessas duas operações deu ao Ricardo uma visão privilegiada sobre o futuro, o qual ele resume da seguinte forma:

Acredito que os M&As posicionam melhor a Ramper para qualquer hipótese que sigamos.

Podemos operar em breakeven, que é o momento atual, e gerar caixa e resultado operacional a partir da exploração das bases de clientes de cada produto, bem como as forças de marca e de vendas que a Ramper construiu até aqui.

Captar uma futura rodada, dado a expansão do nosso mercado endereçável e, também, por conta dos diferenciais competitivos que criamos com as aquisições - inclusive perante a players estrangeiros.

Acredito, também, que aumenta o interesse de potenciais players estratégicos, dado que nossa tese de ter o stack completo de marketing e vendas B2B se encaixa na tese de muitas corporações que desejam entrar nesse mercado.

O ano de 2023 será um ano importante para consolidar nossa estratégia e para entender os rumos que seguiremos a partir daqui.

— Ricardo Corrêa

O mais legal dessa história é que ela não acabou.

Temos a oportunidade de acompanhar a jornada da Ramper e ver o que o futuro reserva de próximos capítulos!

Deixo aqui um super obrigado, e admiração, ao Ricardo por compartilhar com transparência a história por trás das duas aquisições.

O que achou da história de hoje? Tem sugestão de algum empreendedor ou empreendedora para eu entrevistar na próxima edição dessa coluna?

Não deixe de me mandar um email ou deixar um comentário. Vai ser um prazer continuar a conhecer histórias fascinantes por aqui!

Disclaimer: As análises e opiniões são minhas. Esse post tem apenas caráter educativo que visa apoiar empreendedores, investidores e demais interessados em melhor analisar exits divulgados no mercado.

Referências que me inspiraram na construção desta edição:

Livro Receita Previsível, Aaron Ross

Ramper pretende fechar 2018 com mil clientes da solução de prospecção de clientes, TIInside

Da para fazer M&A no early stage?, Rodrigo Baer

#EP15: Quais os problemas com as aquisições feitas por startups early stage?, M&A Talks

Ramper compra software Lahar para expandir soluções de marketing, Bloomberg Línea

Lançamento Ramper Marketing, Ramper

Lançamento Ramper Pipeline, Ramper

Com série A à vista, Ramper adquire Linkseller e entra em CRM, Startups.com.br

EP51 - Quando e como buscar uma saída estratégica?, Start Ups N’ Downs

Se gostou do conteúdo, não se esqueça de compartilhar com amigos e amigas que possam se interessar pelo tema. Vai ser um prazer recebê-los por aqui também!

Grande abraço,

Luiz

Bom demais! Esse tipo de artigo é ótimo para nos inspirarmos e prestarmos atenção em lições passadas, para aplicar em nossos cases do dia a dia.

Excelente artigo e história com muitos aprendizados. Parabéns Exit in Public e Ramper!