Exit in Public #8: Diferentes perspectivas sobre a matemática do VC 🧩

IRR, MOIC, TVPI, estratégias de construção de portfólio de VC, valuation e como isso tudo se relaciona com o exit.

O Exit in Public é uma iniciativa pessoal que visa abrir a caixa preta do M&A de startups com fundadores, investidores, colaboradores e quem mais possa se interessar sobre o assunto.

Se você gostar do conteúdo, não deixe de compartilhar e se inscrever!

Oi, pessoal!

No último mês saiu um episódio bem legal do M&A Talks sobre um dos deals que tive a oportunidade de participar. Fica o convite para escutarem o episódio.

Bom, vamos a edição de hoje. Nela, vamos exercitar juntos os mais variados ângulos sobre o tema: a matemática do VC.

Ao final, deixei um compilado de referências de conteúdos que consumi ao longo do tempo e que serviram de base para este artigo.

Espero que gostem!

TL;DR:

#1: VCs são comparados não só com outros VCs, mas com investimentos em outras classes de ativos por meio do IRR;

#2: Apesar do IRR ser uma métrica importante, no fim do dia, precisamos saber o holding period para conseguirmos calcular o MOIC e/ou o Gross TVPI;

#3: A participação na saída esperada / provável somada ao exit que o VC espera da startup, bem como o volume de rodadas para chegar até ele, determina a participação de entrada que o VC vai buscar, bem como os direitos que ele vai buscar resguardar no term-sheet;

#4: Ao levantar uma rodada com o VC, atente-se para o tamanho do fundo, estratégia de construção de portfólio e sua expectativa de saída de modo a ter incentivos alinhados, entre investidor e empreendedor, desde o dia 0;

#5: Cada VC terá uma perspectiva do que é “dar certo” para os investimentos que seu fundo realiza;

#6: IRR e MOIC sob a perspectiva de múltiplos de receita e receita no momento da saída;

#7: O VC Method é um método bastante utilizado pelos VCs, com base na expectativa das condições em que o exit acontecerá;

#8: E você? Qual a sua perspectiva sobre o tema?

You understand something if you have the ability to view it from different perspectives - Roger Antonsen

Quando comecei a escrever esta edição, imediatamente lembrei desse TEDx, que vi há alguns anos. Vale a pena pausar a leitura e assistir.

O fato é que, muitas vezes, não exercitamos como poderíamos as diferentes perspectivas que existem sobre um certo tema e, consequentemente, não entendemos na profundidade que gostaríamos determinados outcomes.

Conversando com centenas de empreendedores, vejo que quando o assunto é venture capital e como ele se relaciona com o exit, isso não é diferente.

Conhecer a matemática do VC é fundamental antes de realizar qualquer rodada de investimento.

Ela é determinante na trajetória de crescimento da empresa e, também, no momento da saída.

O desconhecimento gera desalinhamento. O desalinhamento gera conflito. O conflito gera problemas que podem custar muito caro e trazer muita dor de cabeça (mesmo!).

Dito isso, vejo que nessa matemática há inúmeras perspectivas interessantes de serem exercitadas. Vamos explorar algumas.

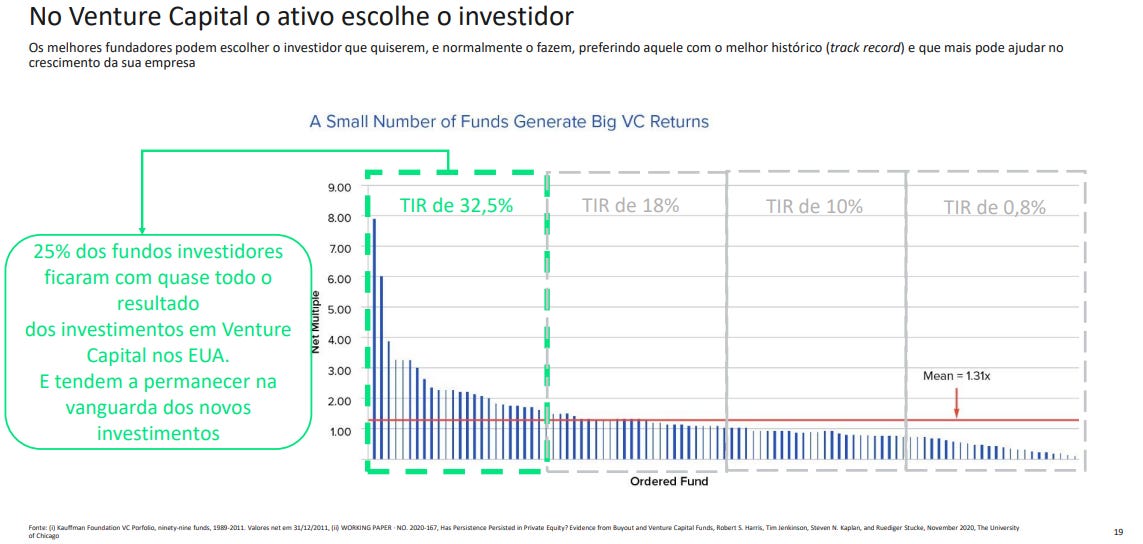

#1: VCs são comparados não só com outros VCs, mas com investimentos em outras classes de ativos por meio do IRR.

O investimento de VC é de alto risco e íliquido por muitos anos, logo a taxa interna de retorno (TIR ou IRR, em inglês) deve ser significativamente superior ao de outras classes de ativos, de modo a justificar o custo de oportunidade desse capital.

De fato, vemos pelo gráfico acima que Venture Capital consistentemente, safra após safra, está entre as teses do mercado privado de maior retorno financeiro.

Outra forma de entender o retorno almejado pelo VC seria comparando os dados acima com o mercado público.

Se pegarmos a NASDAQ e o S&P 500, vemos que o retorno anual médio nos últimos 10 anos, sem considerar a inflação, foi de ~19% a.a. e ~14% a.a., respectivamente.

Só que VC é um jogo de outliers.

Ou seja, poucos fundos, de fato, conseguem entregar um prêmio sobre os benchmarks. Mais do que isso, poucos fundos concentram os maiores retornos.

Falando de Brasil, temos um cenário ainda mais desafior, dado o histórico de juros altos, inflação e variação cambial.

Para se ter ideia, nos últimos 10 anos, o retorno anual médio do Ibovespa foi de ~5,8% a.a., enquanto 100% do CDI foi de ~8,4% a.a.. Isso tudo em valores nominais e em reais.

Uma das vantagens do uso do IRR é justamente permitir essa comparação entre diferentes tipos de investimento.

#2: Apesar do IRR ser uma métrica importante, no fim do dia, precisamos saber o holding period para conseguirmos calcular o MOIC e/ou o Gross TVPI.

Entendido o contexto desafiador onde está inserido o investimento em VC, vamos avançar para uma nova perspectiva.

Vamos adicionar duas novas métricas ao racional: o Gross TVPI e o MOIC.

Basicamente, a diferença entre elas está no denominador, dado que nem todo capital levantado do fundo é “investível”. Isso se deve as taxas de administração e despesas para rodar a operação do fundo que reduzem o valor disponível para aportes.

Fund Size – Management fees – LP expenses = Investable Capital Alguns VCs optam por “reciclar” o dinheiro recebido de alguns exits para conseguir investir 100% (ou mais) do valor total do fundo.

Esse assunto vale um artigo por si só, mas para avançarmos vou deixar o texto Recycling do Fred Wilson, que cobre bem o tema.

Como simplificação, vamos considerar que o fundo é 100% investido, ou seja que o paid-in capital e o invested capital são iguais. Assim, para os fins dessa análise, consideraremos Gross TVPI = MOIC.

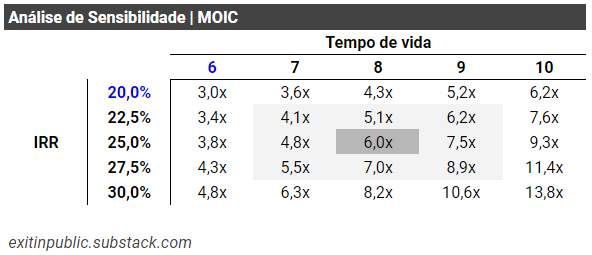

O ponto é que o IRR por si só não conta a história toda. Ele precisa vir acompanhado do holding period, que nada mais é do que o tempo do investimento até o desinvestimento.

Um exemplo: 25% a.a. de TIR com um holding period de 6 anos, traz um MOIC de ~3,8x. Se aumentarmos para 8 anos, mantendo a mesma TIR, esse valor já salta para ~6x.

Tipicamente, os fundos de VC têm um tempo de vida já delimitado em seu regulamento, com períodos de investimento e desinvestimento bem definidos.

Suponha então que temos um fundo de VC de R$ 100M, dos quais o investiremos por completo e esperamos ao final de 8 anos um IRR de 25% a.a. (MOIC de ~6x, ou seja, ~R$ 600M de retorno).

#3: A participação na saída esperada / provável somada ao exit que o VC espera da startup, bem como o volume de rodadas para chegar até ele, determina a participação de entrada que o VC vai buscar, bem como os direitos que ele vai buscar resguardar no term-sheet.

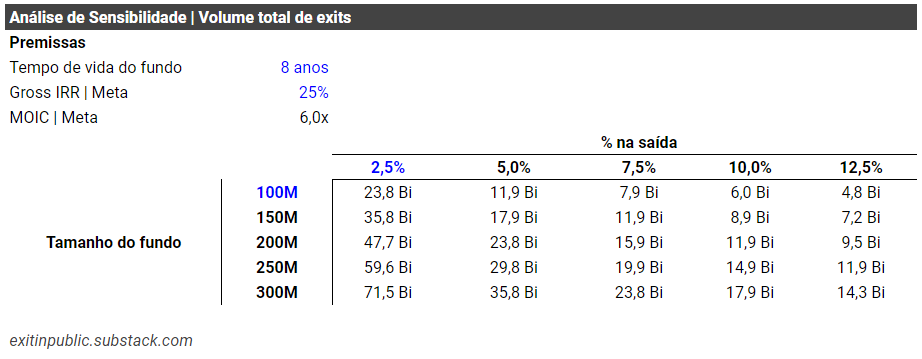

Para termos R$ 600M de retorno do nosso exemplo, precisamos saber qual é o volume total de exits (soma dos valuations de saída de todas as empresas do portfólio) que precisamos gerar e, também, qual será a nossa participação nas investidas no momento da saída.

Para ilustrar, suponha que investimos todo o fundo em apenas 1 empresa. Para retornamos o valor desejado de R$ 600M, num cenário em que tenhamos 5% de participação, precisamos de um volume total de exits de R$ ~12 Bi. Por outro lado, se tivéssemos 10%, o volume total de exits cairia para ~R$ 6 Bi.

Assim, começamos a entender porque a participação de entrada do VC na startup é bastante debatida e, também, porque o direito de pro-rata é usualmente uma cláusula que aparece frequentemente nos term-sheets.

O pro-rata nada mais é do que um mecanismo para proteger a participação do investidor até o exit.

Outros mecanismos que podem aparecer com esse mesmo intuito são direitos de anti-diluição e de investimento qualificado, que determina sob quais critérios o investidor sofrerá diluição, por exemplo.

Assim, ao investir numa startup, se esperamos ter 10% de participação na saída e acreditamos que ela passará por ao menos 3 rodadas de investimento após nossa entrada. Assumindo uma diluição em cada rodada de 20%, vamos buscar nos posicionar com ao menos 19,5%, desconsiderando follow-ons e investimentos pro-rata.

#4: Ao levantar uma rodada com o VC, atente-se para o tamanho do fundo, estratégia de construção de portfólio e sua expectativa de saída de modo a ter incentivos alinhados, entre investidor e empreendedor, desde o dia 0.

Se um VC quer um MOIC de 6x, basta eu como empreendedor valorizar o investimento dele em 6x, certo?

Na verdade não...

O motivo: a maior parte das empresas que o VC investe não vão dar certo.

Como consequência direta, as que dão certo, vão ter que compensar as demais em termos de retorno.

Por exemplo, num cenário em que o VC invista o fundo de R$ 100M em 10 empresas igualmente (R$ 10M por empresa) e 9 delas não retornem nada, e assumindo que o VC perseguirá o MOIC de 6x comentado, temos que a startup remanescente deverá ser capaz de retornar os R$ 600M, ou seja, um retorno de 60x nesse único investimento!

O xis da questão é que ao investir não é possível saber quais delas vão dar certo e quais não vão dar.

Esse desafio acaba determinando duas diferentes filosofias e estratégias de investimento e construção de portfólio em VC.

Ambas com cases de sucesso globalmente.

Cada investimento deve ser um potencial home-run. Ou seja, cada empresa investida tem de ser capaz de trazer retornos muitos significativos de modo a compensar todas (ou grande parte das demais investidas).

Características:

Cada investimento deve “retornar o fundo” ou “retornar em X vezes o fundo”;

Busca por unicórnios e/ou saídas de centenas de milhões;

Busca por mercado gigantescos (e de preferência crescentes a altas taxas);

Múltiplas rodadas de captação até o exit;

Fundos de maior tamanho;

Menor sensibilidade ao valuation de entrada e participação adquirida;

Maior taxa de mortalidade no portfólio.

Cada investimento não necessariamente precisa ser um home-run. Ou seja, a busca é por empresas que individualmente consigam entregar bons retornos, com menor pressão do que acontece com o restante do portfólio dado a menor taxa de mortalidade.

Características:

Maior opcionalidade de saída, tanto em perfil de comprador quanto em prazo de desinvestimento e tamanho do exit;

Busca por mercado grandes e com frequente atividade de M&A;

Poucas ou nenhuma rodada adicional até o exit;

Fundos de menor tamanho;

“Comprar bem para vender bem”. Ou seja, maior sensibilidade ao valuation de entrada e participação adquirida;

Menor taxa de mortalidade no portfólio.

Conhecer essas características é chave para garantir que há alinhamento de expectativas entre empreendedor e VC em como essa empresa vai crescer, se financiar e qual será o exit almejado.

Empreendedor, qual fundo mais se encaixa na sua expectativa de saída?

Obs.: não tem resposta certa, é muito particular de cada um, do mercado, da solução, etc. 😉

#5: Cada VC terá uma perspectiva do que é “dar certo” para os investimentos que seu fundo realiza.

Note que na tabela anterior, usei uma simplificação de tamanho do exit médio por startup.

Só que na prática não é tão simples assim, dado que, dentre as startups que dão certo, cada VC - mesmo que com um mesmo tamanho de fundo e meta de MOIC - terá expectativas diferentes do que é “dar certo” para cada uma delas.

Assim, o fundo X, do exemplo anterior, poderá assumir diferentes versões, a depender da distribuição de performance do portfólio prevista.

#6: IRR e MOIC sob a perspectiva de múltiplos de receita e receita no momento da saída.

Vamos agora explorar o IRR sob outra perspectiva: a de receita (ou EBITDA) e múltiplos.

Essa é uma forma interessante de enxergar essa discussão toda porque, no fim das contas, acaba sendo um balizador para o empreendedor entender se a expectativa de exit que possui é de fato sólida, para não cair no efeito do Lago Wobegon, que já discutimos.

Vamos a um pouco de álgebra…

Vamos interpretar isso juntos.

A essa altura, você já tem claro as expectativas de IRR, MOIC e tempo que um VC têm ao investir.

Consultando, por exemplo, o Painel de Deals by Exit in Public, conseguimos ter uma ideia de como os múltiplos EV/Revenue vêm se comportando no tempo.

A incógnita que falta é: quão grande você consegue deixar sua startup em termos de receita (ou EBITDA) no momento do exit?

Essa é a pergunta determinante para atrair (ou não) determinado VC numa rodada de captação ao longo da jornada da sua startup.

Para exemplificar, suponha que o MOIC por startup almejado pelo VC é de 20x o valor investido em 8 anos e, também, que sua startup será adquirida pelo múltiplo EV/Revenue médio de 5x.

Assim, a sua receita no exit deve ser ao menos 5 vezes o seu valuation no investimento. Ou seja, se você levantou a um valuation de R$ 10M, teve uma rodada adicional no meio do caminho que diliu o primeiro VC em 20%. Logo, a receita no exit, na expectativa dele, será de ~R$ 50M no ano.

Esse é um jeito fácil de entender toda discussão recente dos altos valuations em startups e porque eles podem tornar a jornada mais turbulenta, dada as expectativas ímplicitas…

#7: O VC Method é um método bastante utilizado pelos VCs, com base na expectativa das condições em que o exit acontecerá.

O tópico anterior, na realidade, é a base de um método de valuation bastante comum entre VCs, o chamado VC Method.

Basicamente, funciona da seguinte forma:

Estima-se o ano que será realizado o exit;

Projeta-se os financials até lá;

Com base em múltiplos comparáveis, calcula-se o EV na saída;

Desconta a valor presente pela TIR desejada para chegar no valuation post-money;

Analisa-se a necessidade de investimento atual da startup;

Calcula-se com tudo isso a participação de entrada.

Vamos a um exemplo.

Suponha que você é um VC e está analisando uma startup que faturou no Ano 1 o montante de R$ 1M.

Após inúmeras análises, você como investidor ganha a confiança que ela seguirá uma trajetória de crescimento de triple-triple-double-double-double (T2D3), sendo adquirida ao final do Ano 6 por um EV/Revenue de 5x.

Na sua estratégia de portfólio, você persegue um MOIC por startup de ao menos 10x, o que é equivalente a um IRR, no período, de 58% a.a..

Assim, usando o VC Method, você chega a um valuation post-money máximo de 36M.

A startup está captando 7M e a sua ideia é fazer a rodada toda, o que daria uma participação de ~19%.

Contudo, considerando todo valor que você consegue aportar, você consegue negociar um valuation post de 30M, chegando a uma participação na entrada de 23,3%, o que aumenta ainda mais seu upside potencial e aumenta, também, ligeiramente sua proteção num cenário de downside.

#8: E você? Qual a sua perspectiva sobre o tema?

Explorei diversos ângulos, os quais espero que tenham contribuído para entender com profundidade as nuances da matemática do VC e como ela afeta o exit dos empreendedores.

Agora é com vocês.

Tem uma perspectiva nova? Quer comentar sobre alguma das que compartilhei? Não deixe de me mandar um email ou deixar um comentário. Vai ser um prazer continuar essa conversa!

Disclaimer: As análises e opiniões são minhas. Esse post tem apenas caráter educativo que visa apoiar empreendedores, investidores e demais interessados em melhor analisar transações de M&A divulgadas no mercado.

Referências que me inspiraram na construção desta edição:

Global Fund Performance Report, Pitchbook

Prospecto Headline XP, Headline

We have met the enemy… and he is us, Kauffman Fellows

IRR is a Vanity Metric, Seth Levine

VC Fund Performance Calculator, AngelList

Recycling, Fred Wilson

The Job of a VC: Turn Every $50m into a $2B+ Exit, Jason Lemkin

Why fund size matters, Tomasz Tunguz

Intro to Venture Capital, Rodrigo Baer

Seed Rounds At $100mm Post Money, Fred Wilson

Venture Capital e a sua matemática: como funcionam?, Guilherme Lima

The Mathematics of Venture Capital Returns, Biostrategy Analytics

Helping Entrepreneurs “Triple, Triple, Double, Double, Double” to a Billion-Dollar Company, Neeraj Agrawal

Se gostou do conteúdo, não se esqueça de compartilhar com amigos e amigas que possam se interessar pelo tema. Vai ser um prazer recebê-los por aqui também!

Grande abraço,

Luiz

Parabéns, Luiz! O mercado brasileiro estava muito carente de artigos como este, escritos de forma clara e em língua portuguesa.

Mais um grande artigo, Luiz! Muito bom aprender e se inspirar com cases reais! Parabéns!