Exit in Public #21: o perfil dos exits de investidas de VCs 🗃️

Tipos e timeline de saídas, exit rate, transações locais e cross-border e mais.

O Exit in Public é uma iniciativa pessoal que visa abrir a caixa preta dos exits tech com fundadores, investidores, colaboradores e quem mais possa se interessar sobre o assunto.

Se você gostar do conteúdo, não deixe de compartilhar e se inscrever!

Oi, turma! 👋

Eu não escrevo com a frequência que gostaria por aqui.

Mas me enche de alegria ver artigos que produzi ao longo dos últimos 3 anos servindo como inspiração e referência para outros colegas de mercado.

A ideia da Exit in Public é justamente essa: fomentar discussões sobre exits de empresas de tecnologia na LatAm.

Portanto, no apagar das luzes de 2024, quero dividir com vocês uma nova análise que venho trabalhando.

A ideia é simples: analisar o perfil das saídas das empresas investidas por fundos de VC.

Qual é esse perfil? Bom, começo a tentar responder isso na edição de hoje.

Convido, como de costume, vocês a dividirem comigo suas críticas e sugestões.

Espero que gostem. Boa leitura a todos!

TL;DR:

Algo que eu sinto falta: entender o perfil dos exits das investidas de um determinado fundo de VC, seja ele qual for

O número de exits é apenas parte da história. É importante entender a magnitude dos acertos

Seria o exit rate uma métrica de vaidade ou uma boa ferramenta de comparação?

Dentro de um mesmo tipo de saída, há outcomes muito distintos entre si

É interessante entender o ritmo de saídas em momentos de mercado distintos entre si, de alta e de baixa

Se a saída será local, vale a estrutura offshore?

Time to exit: 5 anos na mediana. 7 anos na média para empresas VC-backed

Post-mortem de startups é uma contribuição subestimada no ecossistema

Algo que eu sinto falta: entender o perfil dos exits das investidas de um determinado fundo de VC, seja ele qual for.

Apesar de não ser uma regra, não é raro você entrar nos sites dos fundos e ver o portfólio de investidas.

Alguns vão além e mostram não só seu portfólio atual, mas o passado.

Tem aqueles que no portfólio passado optam por mostrar não só os exits expressivos, mas as empresas que não tiveram o sucesso almejado também.

Em alguns casos você até encontra um link ou uma breve descrição para trazer mais cor às transações.

O fato é que varia muito: quem mostra, o que mostra e como mostra.

Se você vai a uma plataforma de mercado, você até encontra uma lista de transações, detalhes linha a linha e alguns big numbers (ex.: # de investimentos, # de saídas, etc).

Mas minha percepção é que para por aí.

Para os mais curiosos, você pode ir buscando notícia atrás de notícia ou cavando outras fontes públicas disponíveis (CVM, SEC, LinkedIn, etc)…

Mas ainda assim é algo deal a deal e que convenhamos que são poucas pessoas que terão o tempo e disciplina de ir atrás.

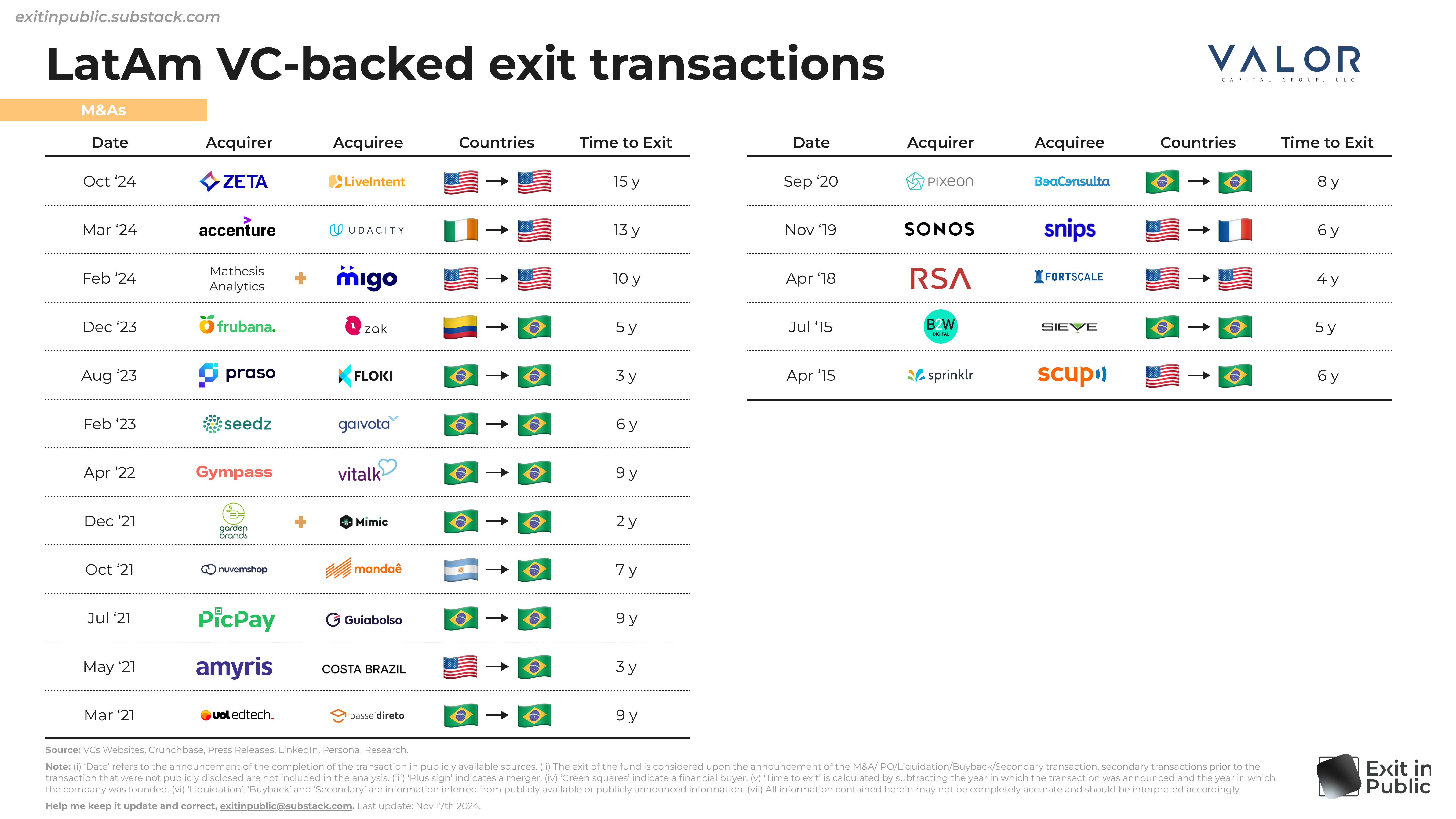

Uma categorização dos tipos de saídas, uma linha do tempo de quando elas aconteceram, se foram transações entre players locais ou internacionais, o time to exit dessas empresas e mais…

Eu acredito que tem valor em tentar gerar informação a partir desses dados espalhados e desestruturados.

Se eu espero que seja algo perfeito? Não. Mas espero que direcionalmente nos ajude a gerar alguns insights.

Racional

De início, a título de exemplo, selecionei os quatro fundos melhores ranqueados na Pesquisa com Empreendedores I, da Spectra, são eles: Kaszek, Monashees, Astella e Valor.

Usando o Internet Archive, puxei dos sites dos fundos, ao longo de todos os anos desde sua fundação, as atualizações em suas páginas de portfólio, o que me indicava empresas que foram adicionadas ou removidas da listagem.

Com isso, cheguei a uma amostra de ‘saídas’ de n=156 para serem trabalhadas na análise.

Enriqueci as informações com notícias, publicações no LinkedIn e outras informações publicamente disponíveis, bem como com o apoio de plataformas de mercado como Pitchbook e Crunchbase.

Com isso, classifiquei as transações sob uma série de parâmetros.

Considerei o ‘exit’ não na perspectiva dos fundos e, sim, das empresas investidas por eles.

Ex.: se o fundo fez um write-off, mas a empresa foi adquirida por um outro player posteriormente, considerei a transação como uma aquisição.

Obs.: a classificação pode conter erros e, por isso, convido os leitores que conhecem alguma das transações que me indiquem o que deve ser ajustado.

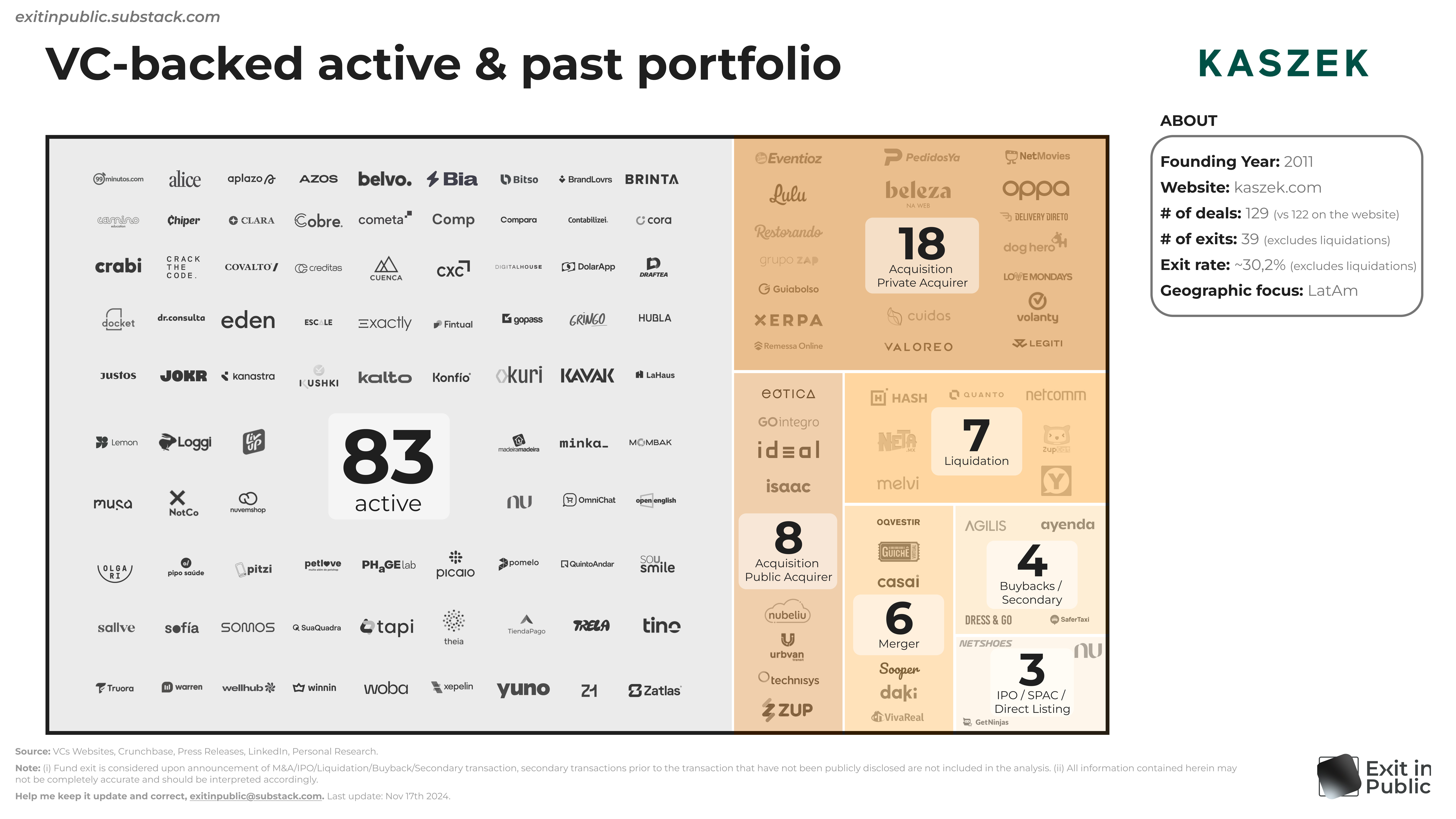

#1: Kaszek

Algo comum que é feito no mercado é dar destaque ao número de exits que um determinado fundo tem.

Apesar de entender a proxy por trás, é importante entender que o número de exits é apenas parte da história. É importante entender a magnitude dos acertos.

A Kaszek, por exemplo, tem um dos principais - senão principal - cases do mercado: o Nubank. Ele por si só já é ordens de grandeza superior a dezenas de outros exits.

Mas a Kaszek é reconhecida como nº 1 não por acaso… ela tem volume expressivo de saídas E saídas de grande magnitude - respect! 🤜🤛

Dito isso, seria o exit rate, como publicado por exemplo pelo CBInsights, uma métrica de vaidade ou uma boa ferramenta de comparação?

Outro ponto interessante de destacar: dentro de um mesmo tipo de saída, há outcomes muito distintos entre si. Not all M&A is created equal.

Veja, por exemplo, no box de aquisições por empresas privadas, temos:

uma saída como a da Legiti para a Signifyd que indica um acquihire

a saída da Remessa Online para o EBANX por mais de um R$ 1 bi

Fonte: Brazil Journal e, ainda, uma saída intra-portfólio, ou seja, a incorporação da Cuidas pela Alice, ambas empresas investidas pela Kaszek.

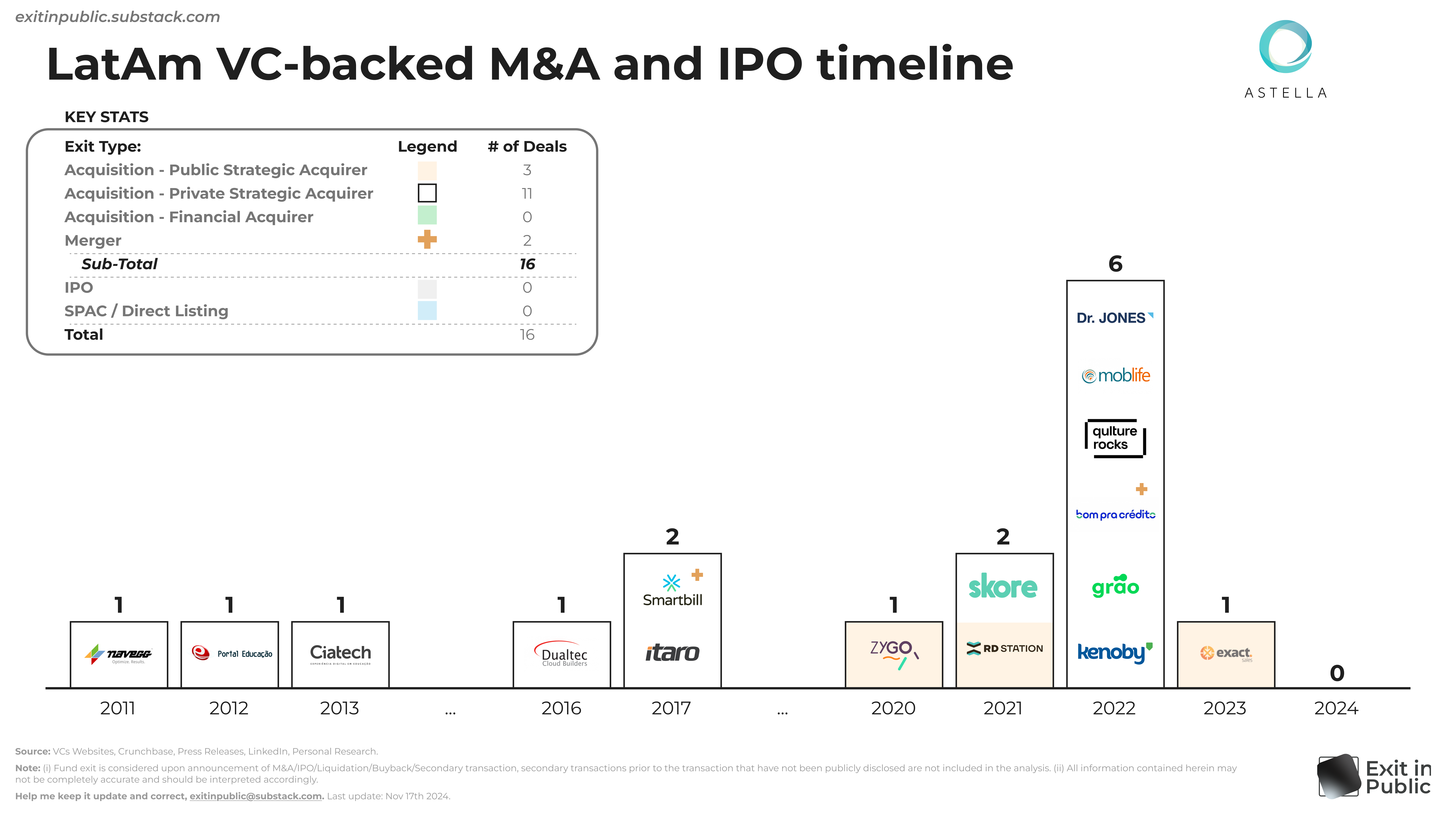

Nessa visualização quis destacar especial às evoluções e quantidades de transações por tipos de saída no tempo.

É interessante entender o ritmo de saídas em momentos de mercado distintos entre si, de alta e de baixa.

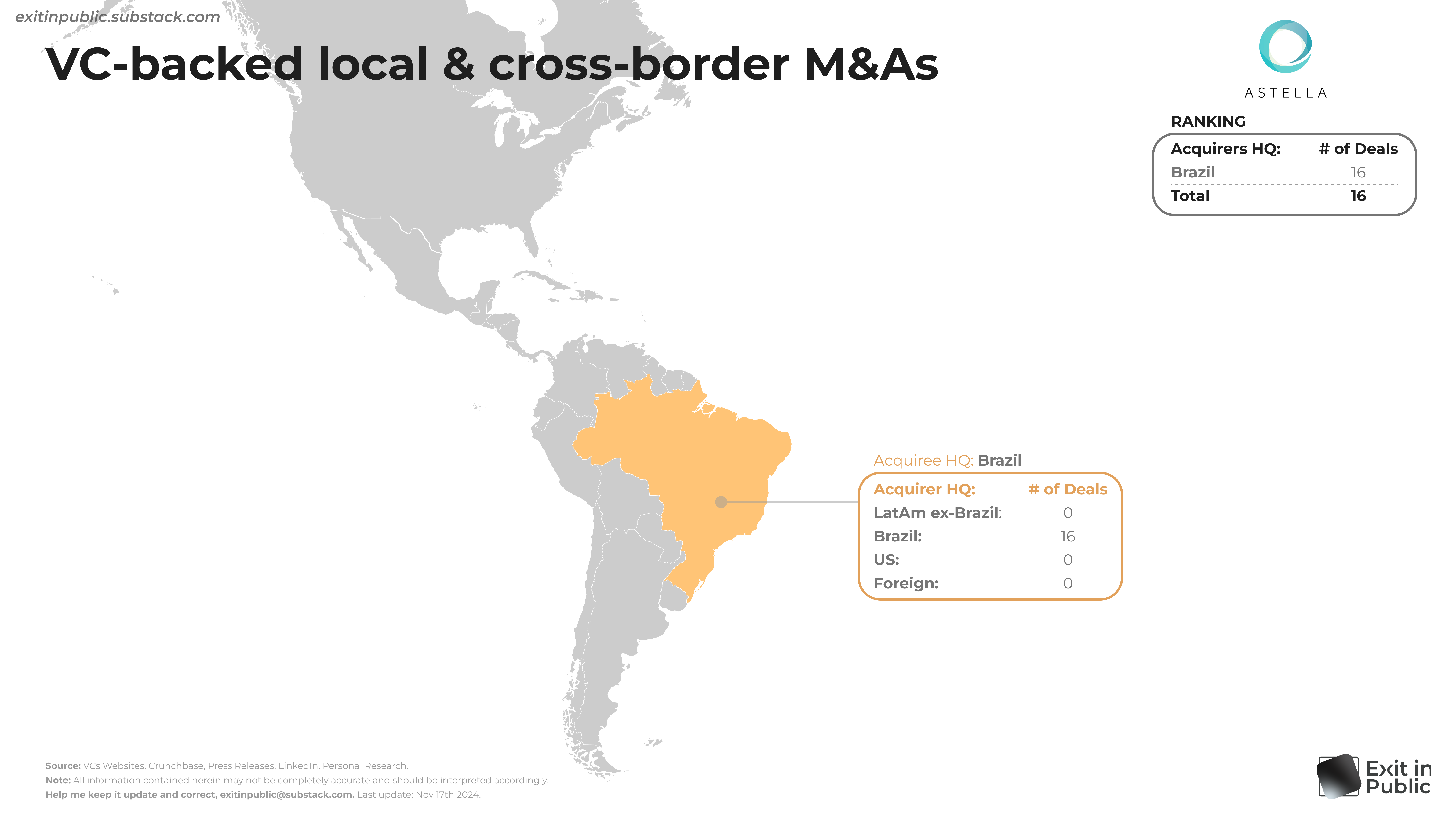

Se a saída será local, vale a estrutura offshore?

Essa é uma discussão que já vi bons argumentos de ambos os lados.

Independente de qual seja sua opinião, é interessante observar que os deals entre empresas brasileiras concentram metade das saídas para o caso das investidas da Kaszek. Mas, ao mesmo tempo, a outra metade indica um apelo global, dos EUA aos EAU.

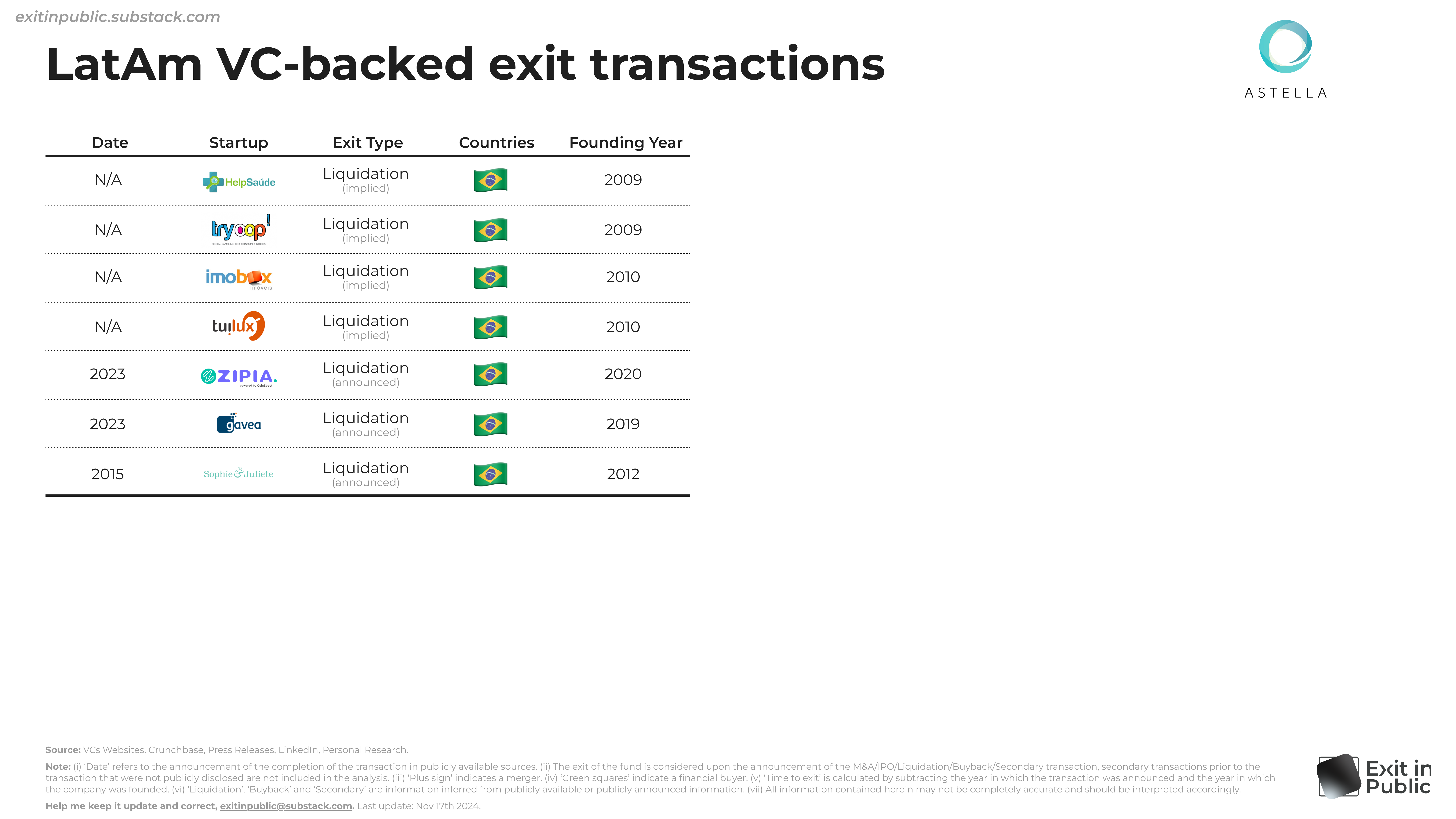

Time to exit: 5 anos na mediana. 7 anos na média para empresas VC-backed.

Essa conclusão não é de hoje e vai em linha com um estudo anterior que publiquei por aqui.

Post-mortem de startups é uma contribuição subestimada no ecossistema.

Veja por exemplo o post-mortem da Neta. Na minha visão, um ato de coragem e que em muito contribui.

Gostaria de ver mais relatos como esse…

Curiosidade: eu mesmo com meu amigo de jornada, o Zeca, tentamos documentar em um post-mortem nossos aprendizados com o Painel de Deals.

#2: Monashees

Em manutenção.

#3: Astella

#4: Valor

#5: Quem deve ser o próximo?

Você escolhe!

Me manda um email com quem você gostaria que fosse o próximo portfólio de investidas analisado. 😉

Disclaimer: As análises e opiniões são minhas. Esse post tem apenas caráter educativo que visa apoiar empreendedores, investidores e demais interessados em melhor analisar transações de exit divulgadas no mercado.

Referências e links úteis:

Wayback Machine, Internet Archive

Pesquisa com Empreendedores, Spectra

VC Radar, Emerging VC Fellows

The 5 early-stage LatAm VCs with the strongest exit rate, CBInsights

Startup post mortem: Neta, Nicolás Abad

Time to Exit em M&As Tech ⌛, Exit in Public

Post Mortem do Painel de Deals 🚪, Exit in Public

Se você gostou, considere compartilhar em suas redes e enviar para amigos e amigas que possam se interessar. Essa news cresce de forma orgânica, sendo um dos principais canais o boca a boca 🙏🏻

Grande abraço,

Luiz

Parabéns pelo excelente artigo, @Luiz. Carecemos muito de estudos com profundidade no ecossistema. Muito bom ler conteúdo de qualidade em português!

muito bom